Propiciar un Sector Eléctrico Eficiente, Competitivo y Preparado para un Futuro Resiliente

Durante los años noventa, Perú fue uno de los pioneros en las reformas del sector eléctrico gracias a la creación de un modelo de mercado eléctrico basado en criterios de competitividad y respaldado por instituciones robustas. En el 2006, se inició una reforma de segunda generación para asegurar el suministro continuo del servicio. En la última década, han surgido importantes ineficiencias que atentan contra la competitividad del sector, por lo que es necesaria una reforma regulatoria de tercera generación que lo prepare para un futuro resiliente. Las recomendaciones de las notas de política se centran en la implementación de una tercera generación de reformas enfocadas en corregir deficiencias, recuperar la competitividad y modernizar el mercado eléctrico. Este es un primer artículo sobre estas notas de política.

En el Perú, la agresiva política de expansión de la capacidad de generación y la disminución de la demanda esperada ha resultado en un superávit importante de capacidad de generación y ha incrementado considerablemente el costo de la electricidad. La promoción estatal de nuevas inversiones en generación hidroeléctrica y reserva fría y una serie de subastas de suministro de generación ha llevado a una sobre capacidad de generación instalada, llegando a tener un margen de reserva cercano a 75% a fines del 2016, descendiendo lentamente hasta 64% a fines del 2019, cuando la práctica internacional de sistemas hidroeléctricos similares al de Perú es entre 25 y 30%. Por ejemplo, en el periodo 2009-2015 se realizaron 14 subastas de suministro de generación de largo plazo para las distribuidoras y entre el 2010 y 2016 se realizaron 4 subastas de energías renovables.

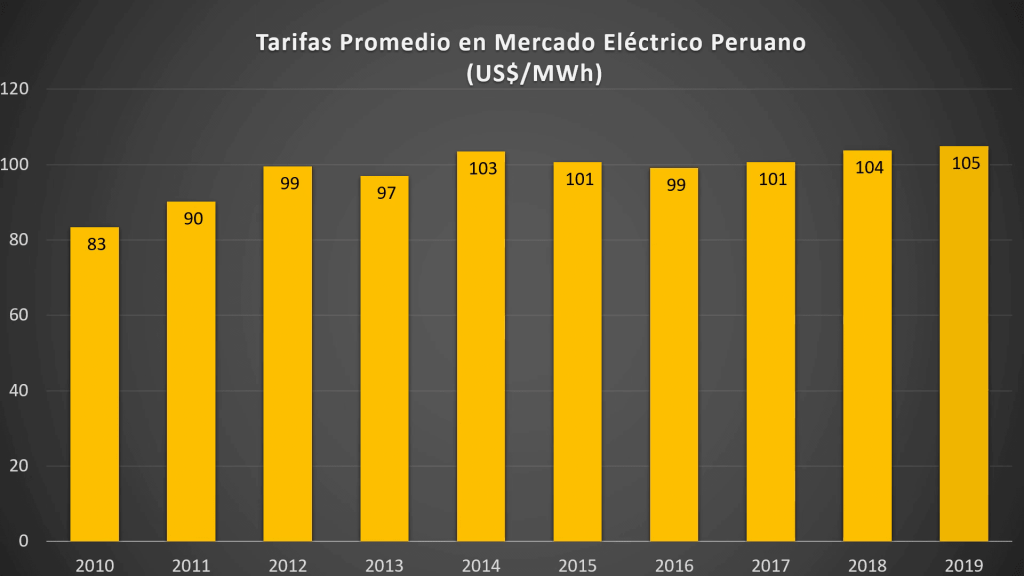

A pesar de una importante disponibilidad de recursos energéticos locales, y paradójicamente a la reducción en costos de las tecnologías y proyectos de energías renovables, las tarifas eléctricas en Perú se han ido incrementando, existiendo una diferencia importante en los precios que pagan los usuarios regulados frente a los usuarios de libre contratación. Las estadísticas al 2019 del sector eléctrico muestran que en los 10 últimos años las tarifas promedio a los usuarios finales (que incluye los costos de generación, transmisión y distribución eléctrica) se han incrementado en 26%, subiendo de 83 US$/MWh a 105 US$/MWh. El gráfico dinámico a continuación muestra esta situación:

{kind=link}

Asimismo, en el mercado mayorista el costo marginal promedio anual del 2018 fue US$ 10.76/MWh y del 2019 resultó en US$ 8.91/MWh, con un mínimo de US$ 5.27/MWh en marzo 2019; en tanto que el costo promedio anual de largo plazo (mercado regulado) fue US$ 45/MWh en el 2019, es decir, casi cinco veces mayor que el precio marginal de corto plazo. La Ley Nº 28832 del 2006 cambió la regulación de la Tarifa en Barra (que pagan los usuarios regulados), reemplazando su mecanismo de “balance” de los costos del mercado de corto plazo y los precios del mercado libre, con otro esquema que fundamentalmente traslada los precios ponderados de las subastas de suministro a la tarifa en barra, “desacoplando” tres elementos sustanciales de la competencia en la generación: el costo marginal de corto plazo, el precio del mercado libre de los grandes clientes y el costo de desarrollo de largo plazo de la generación.

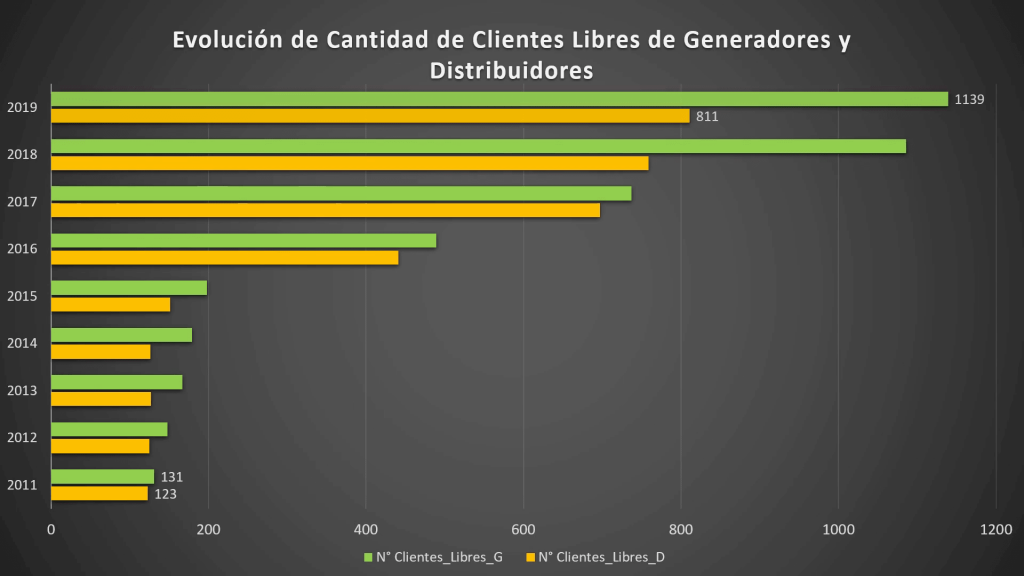

El desacople entre los precios de corto y largo plazo también ha resultado en señales de inversión en generación distorsionadas. Esta situación de diferencias entre los mercados mayoristas, donde compran los generadores y distribuidores para atender a los clientes del mercado libre, aunado a la regulación que permitió a los clientes con demanda mayores de 200 kW migrar de la condición de cliente regulado a libre, generó un cambio en el mercado libre y una “guerra de precios”, manteniendo a los clientes regulados atendidos por las empresas distribuidoras y asumiendo el diferencial de precios. Ello ha ocasionado que el mercado libre, que al 2010 contaba con 256 clientes, al año 2019 cuente con 1950 clientes, es decir en 10 años se ha más que sextuplicado el número de clientes libres, dado el gran diferencias de precios en este segmento de mercado y el mercado regulado.

En esta competencia los generadores cuentan con la mayor cartera y los clientes más grandes atendiendo a 1139 clientes, en tanto que las distribuidoras han tratado de fidelizar a los clientes medianos quedándose con 811 clientes. La diferencia de tarifas entre los dos mercados es muy marcada habiéndose acentuado en estos 10 años, aumentando la diferencia entre el precio de los libres y las tarifas de los regulados de 45% a 56% entre el 2010 y 2019, siendo en el último año el precio libre promedio de 6,9 cUS$/kWh a diferencia de la tarifa regulada promedio que fe de 15,7 cUS$/kWh. El mayor incremento en precios en la década lo han tenido los clientes regulados que tuvieron hasta el 2019 un incremento de tarifa de 51% mientras que para los clientes libres el aumento fue de 20%. El gráfico dinámico a continuación muestra esta evolución de las tarifas promedio en los mercados libre y regulado.

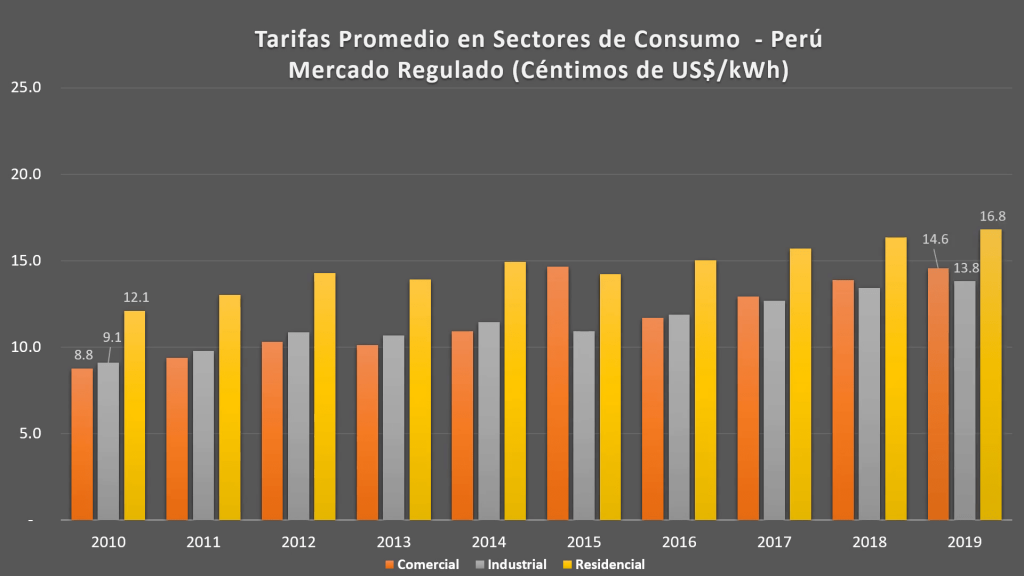

Claramente, los clientes regulados resultaron mayormente afectados por el aumento de las tarifas en la última década, en forma general. Por otra parte, si miramos los sectores de consumo del mercado regulado, el sector comercial es el que ha tenido el mayor aumento con 66%, seguido del industrial con 52% y finalmente el sector residencial con un aumento de 39%. Entre los sectores de consumo, la mayor tarifa en el 2019 la han tenido los clientes residenciales con 16.7 cUS$/kWh, seguido del sector comercial con 14.6 cUS$/kWh y el de los clientes industriales fue 14.3 cUS$/kWh. Aunque la diferencia entre la tarifa de los clientes residenciales y los otros dos sectores regulados comerciales e industriales se ha reducido de 25% a 18% en el periodo de 10 años, las diferencias con los precios en el mercado libre de estos mismos sectores son notorias, como se señaló anteriormente.

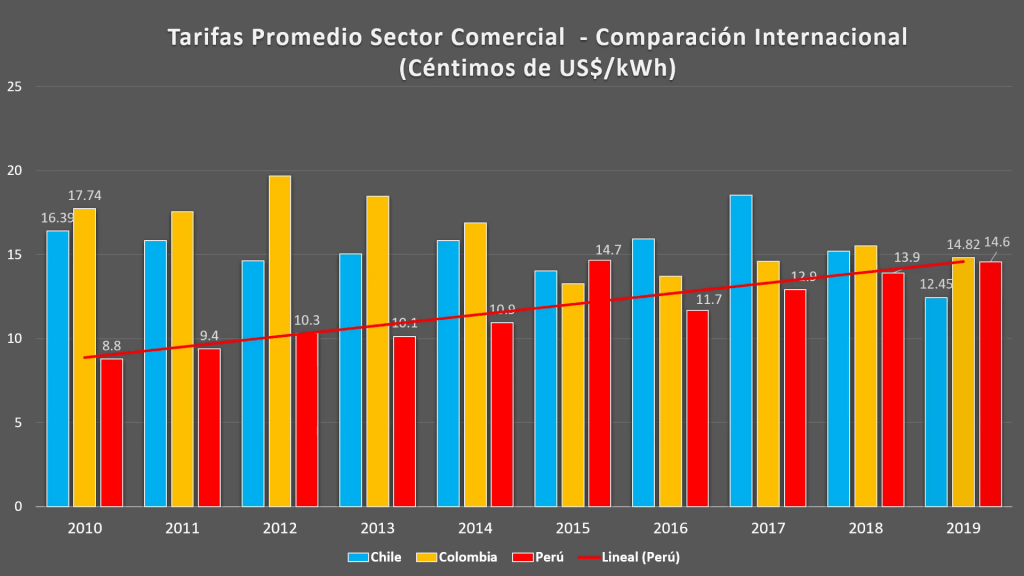

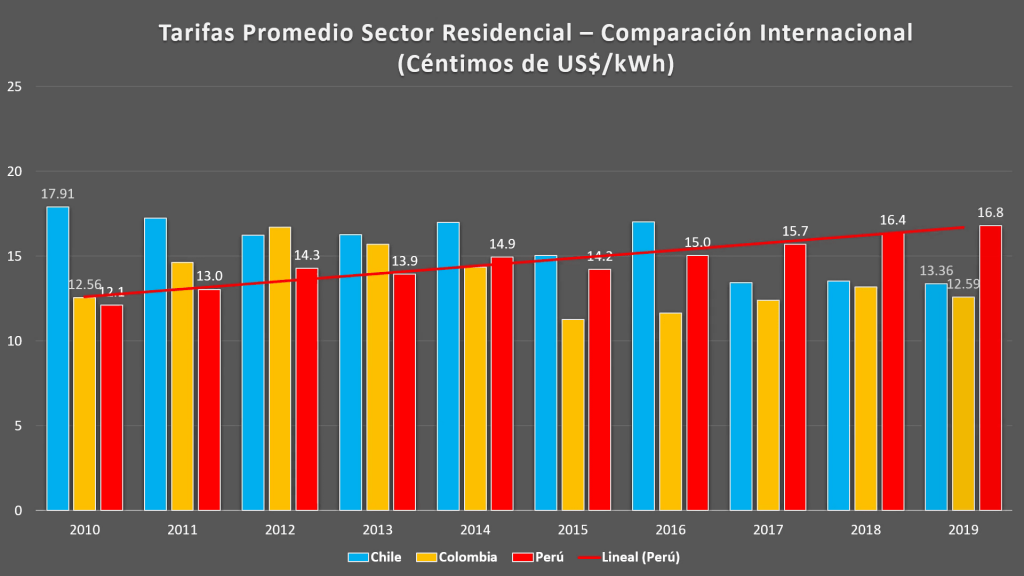

El aumento tarifario de la electricidad en la última década en el Perú ha hecho que pierda competitividad, a este respecto, con sus socios comerciales más cercanos de la zona andina, como Chile y Colombia. Comparando la tendencia de las tarifas de electricidad en los tres países, en Perú se observa un progresivo y sistemático aumento para los consumidores, en contraste con Chile y Colombia, países donde ha habido una reducción en las tarifas.

Las Tarifas promedio del sector comercial en Perú, como se indicó, pasaron de 8.8 cUS$/MWh en 2010 a 14.6 cUS$/MWh en 2019 (un 66% de incremento), en tanto que en Chile las tarifas eléctricas del sector comercial en este período se redujeron en 22% y en el caso de Colombia la reducción fue de 19%. Desde el 2010 Perú ha pasado de tener la tarifa comercial más baja entre los tres países, a tener al 2019 la tarifa más alta, con un diferencial de 16% respecto a Chile (cuya tarifa comercial fue de 12.77 cUS$/kWh) y un diferencial con Colombia de 2%.

De manera similar, entre el 2010 y el 2019, las tarifas residenciales que pagaron los clientes peruanos de este sector pasaron de 12.1 a 16.7 cUS$/kWh, un aumento de 38%; mientras que en el caso de Chile estas tarifas se redujeron de 17.91 a 13.36 centavos de US$/kWh, una reducción de 22%; y en el caso de Colombia pasaron de 12.56 a 12.59, prácticamente un mismo valor de tarifa por una década. En conclusión, el Perú que tenía la menor tarifa residencial en el 2010, ha pasado a tener la mayor tarifa a nivel residencial entre los tres países en el 2019.

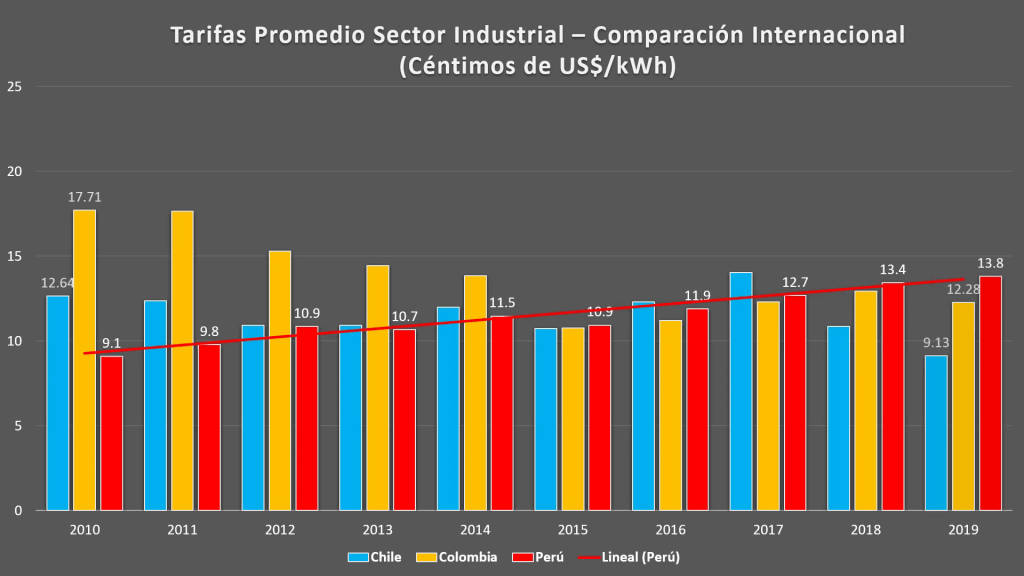

Finalmente, a nivel industrial Chile tiene una tarifa más competitiva que Perú (9.13 vs 13.8 céntimos de US$/kWh), habiendo pasado de 12.64 a 9.13 céntimos de US$/kWh, entre el 2010 y el 2019, mientras que la tarifa industrial peruana partía de 9.1 hasta llegar a 13.8 centavos de US$/kWh.

Es decir, Perú tiene la tarifa más elevada entre los tres países, superior a Colombia en 11% y una mayor diferencia de 34% respecto a Chile. Aquí, al igual que en el sector residencial, se ha pasado de tener una tarifa más competitiva, siendo la menor en el año 2010, a tener la tarifa industrial más alta en el 2019. En una década en Perú se ha aumentado la tarifa industrial de los clientes regulados en 57%, mientras que en Chile y Colombia se han reducido en 26% y 32%, respectivamente.

Para superar los desafíos descritos y trabajar por un sector eléctrico eficiente, con competencia y preparado para un futuro resiliente, se recomienda implementar una tercera generación de reformas enfocadas en corregir deficiencias, recuperar la competitividad y modernizar el mercado eléctrico peruano. Es decir, se requiere que el modelo regulatorio en la generación eléctrica retome, a la brevedad, los principios de competencia y se corrija las distorsiones de precio y tarifas existentes. La evidencia del mercado eléctrico peruano muestra que deben corregirse las decisiones que se tomaron con una expectativa de carácter temporal, como los incentivos o promoción de tecnologías, promoción del gas natural como industria, inflexibilidad en contratos, entre otros, porque mantenerlas en el tiempo afectan el desarrollo del sector y generan prácticas que perjudican la competencia y crean inequidad entre usuarios. Cualquier modificación o corrección temporal, si fuera necesaria, tiene que hacerse sin entorpecer la reforma integral de largo plazo.