Propiciar un Sector Eléctrico Eficiente, Competitivo y Preparado para un Futuro Resiliente

Durante los años noventa, Perú fue uno de los pioneros en las reformas del sector eléctrico gracias a la creación de un modelo de mercado eléctrico basado en criterios de competitividad y respaldado por instituciones robustas. En el 2006, se inició una reforma de segunda generación para asegurar el suministro continuo del servicio. En la última década, han surgido importantes ineficiencias que atentan contra la competitividad del sector, por lo que es necesaria una reforma regulatoria de tercera generación que lo prepare para un futuro resiliente. Las recomendaciones de las notas de política se centran en la implementación de una tercera generación de reformas enfocadas en corregir deficiencias, recuperar la competitividad y modernizar el mercado eléctrico. Este es un tercer artículo sobre estas notas de política.

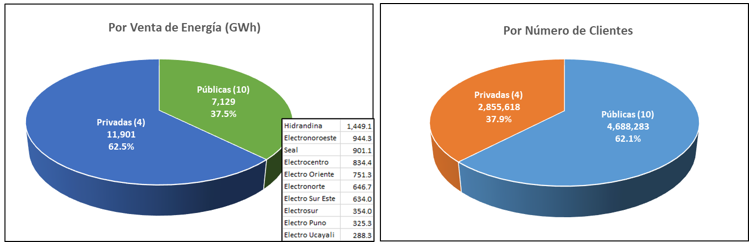

La actividad de distribución de electricidad en Perú la desarrollan 14 empresas que son responsables de proveer el servicio eléctrico en sus áreas de concesión a los clientes regulados. Perú registró un total de poco más de 7.5 millones de usuarios de electricidad en 2019. Prácticamente la totalidad de estos usuarios de las empresas distribuidoras de electricidad de Perú son usuarios con tarifas reguladas establecidas por el ente regulador OSINERGMIN (los usuarios regulados deben tener una capacidad instalada no mayor a 200 kW). Los usuarios con demandas de más de 2,500 kW de capacidad instalada se consideran usuarios libres y están facultados a negociar contratos de suministro directamente con generadores o distribuidores, sin una regulación de precios. Los usuarios con demanda de capacidad mayor a 200 kW y menor a 2,500 kW, pueden optar por ser considerados usuarios regulados o libres. A finales del 2019 las empresas de distribución han registrado 960 usuarios libres (la gran mayoría de usuarios de relativamente altos consumos en el comercio y la industria son generalmente clientes de las empresas de generación y no de las distribuidoras). Como se puede apreciar en el Gráfico 1, en el 2019, las diez empresas públicas de distribución prestan servicio al 62% de los usuarios del país, con el 37.5% de las ventas de energía eléctrica. Por otra parte, las cuatro empresas de distribución privadas prestan servicio al 38% de los usuarios, que representan el 62.5% de las ventas. Casi un reflejo invertido de ventas-clientes entre las empresas públicas y privadas, con una notable diferencia de estructuras de mercado entre estos dos tipos de empresas.

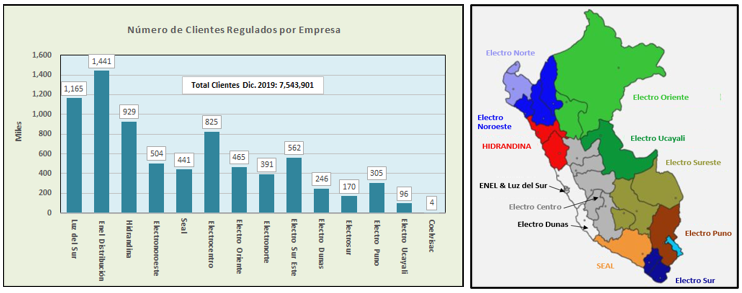

Como se puede apreciar en el Gráfico 2, las empresas distribuidoras privadas ENEL y Luz del Sur sirven al mayor número de clientes por empresa, que residen en el área metropolitana de Lima y alrededores, con 1.44 y 1.16 millones de clientes, respectivamente. Electro Dunas, que sirve principalmente la región de Ica, al sur de Lima, es la tercera empresa privada en tamaño, con 246 mil clientes (la otra empresa privada es Coelvisac, con unos 4 mil clientes). Las restantes diez distribuidoras son empresas públicas, responsables de brindar el servicio eléctrico en el resto de regiones del país, dentro del ámbito geográfico de sus respectivas concesiones. La principal empresa distribuidora pública, por número de clientes y consumo eléctrico, es Hidrandina que sirve las regiones de Ancash y La Libertad, con 929 mil clientes (y 1,449 GWh de consumo al año). La segunda empresa pública de distribución en tamaño, es Electro Centro, por número de clientes y áreas de concesión (sirve a cinco regiones: Ayacucho, Huancavelica, Junín, Cerro de Pasco y Huánuco); con 825 mil usuarios (y 834.4 GWh de consumo anual). La empresa Electro Noroeste, que sirve a las regiones de Lambayeque, Cajamarca y Amazonas, tiene 504 mil clientes y un consumo anual de 944.3 GWh. Estas tres empresas públicas, junto con Electro Norte, constituyen el holding Distriluz.

El resto de seis empresas públicas de distribución eléctrica sirven al sur y el oriente del país. Entre estas destacan: Electro Sureste que alimenta las regiones de Apurímac, Cusco y Madre de Dios, con 562 mil clientes y 634 GWh de consumo anual; Electro Oriente que sirve las regiones de Loreto y San Martín, con 465 mil clientes y 751.3 GWh de consumo anual; y SEAL que sirve la región de Arequipa, con 441 mil clientes y 901.1 GWh de consumo anual. Respecto a estructura de mercado, Electro Ucayali (una pequeña distribuidora con 96 mil clientes), con un consumo promedio mensual por cliente de 250 kWh y una factura promedio mensual de S/ 148 tendría el “mejor” mercado de todas las distribuidoras públicas. SEAL es la segunda empresa pública con mejor mercado, con un consumo promedio mensual por cliente de 170 kWh y una factura promedio mensual de S/ 92. En comparación, las privadas Luz del Sur y Enel Distribución, tienen un mercado comparativamente mucho mejor que el de las empresas públicas, con un consumo promedio mensual por cliente de 433 kWh y una factura promedio mensual de S/ 210, en el caso de Luz del Sur, y un consumo promedio mensual por cliente de 296 kWh y una factura promedio mensual de S/ 146, en el caso de ENEL.

La distribución es el segmento del sector eléctrico responsable de dar el suministro eléctrico confiable y de buena calidad a la población e interactuar con los usuarios. Además, es responsable también de suministrar energía a instalaciones críticas como hospitales, clínicas y otras entidades. Sin embargo, debido a la extensión de su infraestructura que incluye las líneas de distribución, postes, subestaciones, transformadores, interconexiones y equipos de mediciones para las viviendas, entre otros activos, es el más expuesto y vulnerable a todo tipo de desastres naturales tales como terremotos, inundaciones, deslizamientos de tierra, y sequías. Es el más complicado de ser reparado luego de la ocurrencia de los desastres por lo cual la adecuada gestión de riesgos de desastres (GRD) de este sector es sumamente importante.

La Calidad y la Gestión de las Empresas de Distribución Eléctrica

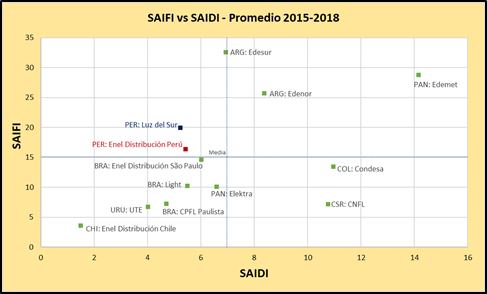

En el segmento de distribución eléctrica se tienen diferencias en la calidad de suministro, ya que el servicio que brindan las distribuidoras privadas es muy superior respecto a la de las distribuidoras públicas. En términos de índices de calidad y competitividad en el entorno de Latinoamérica, solo las empresas privadas como Luz del Sur y Enel Distribución mantienen una calidad de suministro de nivel competitivo (Gráfico 3).

(SAIFI y SAIDI Promedio Durante 2015-2018)

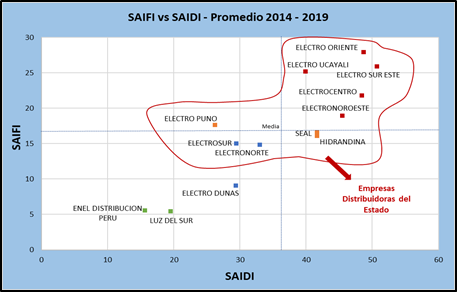

La calidad de servicio que brindan las empresas públicas gestionadas por el FONAFE ha mejorado en los últimos años, sin embargo aún está lejos del nivel alcanzado por las empresas privadas. En el 2019 el índice de frecuencia de interrupción de servicio (SAIFI) de las empresas del FONAFE ha sido 2.5 veces mayor que el de las empresas privadas. En general 7 de las 10 empresas públicas de distribución tienen al menos 50% de sus sistemas eléctricos de distribución con indicadores de calidad que exceden las tolerancias de la norma de calidad. Las quejas por el servicio eléctrico prestado por las empresas del FONAFE son constantes y han ido en aumento en los últimos años (de 318 a 1,170 desde 2013 al 2018). El Gráfico 4 acontinuación muestra esta situación.

(SAIFI y SAIDI promedio durante 2014-2019)

Las deficiencias de las distribuidoras estatales apuntan a problemas de diversa índole, incluyendo: (i) la gobernanza institucional, por una mayor rotación de miembros del directorio respecto a las distribuidoras privadas, con más de 10 directores en 5 años; (ii) Menor capacidad de gestión empresarial, con limitaciones para la gestión de proyectos: planeamiento, ingeniería, contratación, etc.; (iii) limitada gestión financiera y de inversiones por restricción estatal para endeudamiento de largo plazo y muy limitada generación interna de recursos; (iv) la política de propiedad, con restricciones para el ingreso de accionistas privados; y (v) la regulación y supervisión, cuya aplicación es igual para empresas públicas y privadas, independiente del modelo de gestión empresarial. Además, se enfrentan a otras restricciones de ambiente operativo, atendiendo una extensa área geográfica de clientes de nivel socioeconómicos medio y bajo, así como clientes de zonas rurales cuyos consumos eléctricos son muy bajos.

Se requiere promover mayor consumo de electricidad. El Perú con un consumo anual per cápita de 1,500 kWh, tiene los índices más bajos de la región (muy por debajo de Argentina, Brasil, Chile, y Uruguay). Un consumo bajo indica generalmente una baja cobertura, un bajo nivel de ingresos, un desarrollo industrial incipiente y/o una insuficiente e inadecuada infraestructura de servicio de distribución eléctrica. El consumo eléctrico varía significativamente entre sus diversas regiones; al interior del país el consumo per cápita promedio es de solo 500 kWh/año, cuyo servicio lo realizan las empresas públicas de distribución (bajo la administración de FONAFE), atendiendo a un total de 4.77 millones de clientes (cerca de 20 millones de personas). Lima metropolitana y alrededores y el departamento de Ica son servidas por tres empresas privadas de distribución con un total de 2.86 millones de clientes.

En general, en la distribución eléctrica se requiere incorporar las TIC para masificar los sistemas prepago de electricidad y la medición inteligente que permita a las distribuidoras mejorar su eficiencia operativa y resiliencia en casos de pandemia o impacto de desastres naturales. Asimismo, otro desafío del sector en general es cerrar la brecha de acceso a electricidad, especialmente en áreas rurales, precisamente donde operan las empresas estatales cuya gestión está a cargo de FONAFE.

La lección aprendida, como parte del momento actual, es la importancia de contar e implementar tecnología remota y medición inteligente para una gestión eficiente de los sistemas eléctricos en caso de futuras emergencias de índole sanitaria o natural. El enfoque de resiliencia de la red que necesitan las empresas eléctricas durante la pandemia ha puesto el mantenimiento preventivo y la confiabilidad del sistema de energía en el centro del foco de atención.

Recomendaciones de Política

La mejora de gestión de las empresas públicas de distribución administradas por el FONAFE requiere un análisis integral completo, reorientando la visión empresarial y administrativa del estado y de las metas sectoriales de corto y largo plazo, considerando que el suministro de electricidad es un servicio público esencial. En el corto plazo, se requiere superar los problemas urgentes que provienen de un deficiente servicio, percibido y reclamado por los usuarios, al igual que completar las inversiones necesarias, sobre todo por los retrasos en la ejecución de los Planes de Inversiones en Transmisión (PITs). En el largo plazo, se debe analizar exhaustivamente la viabilidad de continuar con la administración pública o incluir la participación privada (incluida un accionariado difundido) ya sea en la gestión, la operación o en la expansión de los sistemas.

Es crucial una revisión integral a la regulación del sector eléctrico y consensuar cambios necesarios entre los principales actores para que el mercado eléctrico recupere eficiencia y competitividad. Con la problemática identificada en el sector, el Ministerio de Energía y Minas (MINEM) creó, en el 2019, la Comisión Multisectorial para la Reforma del Subsector Electricidad (CRSE), a fin de formular propuestas legislativas y regulatorias orientadas a la transformación y modernización del sector eléctrico peruano. La CRSE ha desarrollado los Términos de Referencia para hacer una revisión comprensiva de la regulación del sector. No obstante, aún se encuentra pendiente realizar los estudios con recomendaciones regulatorias claras y consensuadas para poder establecer un nuevo Libro Blanco para la modernización del sector.

Si está interesado puede ver una breve presentación relacionada en este enlace.